2023年4月14日中纤板价格行情

一、产业链分析

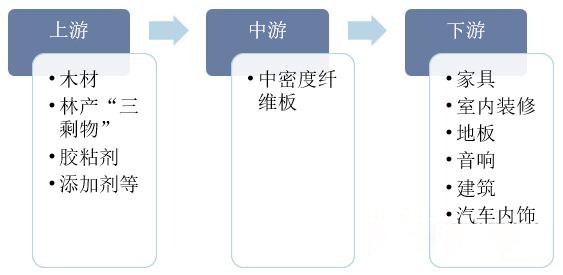

1、产业链

中密度纤维板行业产业链上游为原材料环节,主要包括木材、林产“三剩物”、胶粘剂、添加剂等;中游为中密度纤维板生产供应环节;下游主要应用于家具、室内装修、地板、音响、建筑、汽车内饰等领域。

2、上游端分析

木材是中密度纤维板的重要原材料之一,近年来我国木材产量不断增长,为行业的发展提供了充足的原料保障。据资料显示,2021年我国木材产量为11589万立方米,同比增长13%;2022年我国全年木材产量10693万立方米,比上年下降7.7%。

资料来源:国家统计局

二、行业现状

1、产量

随着我国国民经济的增长,人民生活水平大幅提高,房地产业、建筑装饰业、家具产业呈现出快速发展的势态,极大地促进了我国人造板工业的迅猛发展,其中,尤以中密度纤维板的增长为最快。据资料显示,2021年我国中密度纤维板产量为6417万立方米,同比增长3.06%。

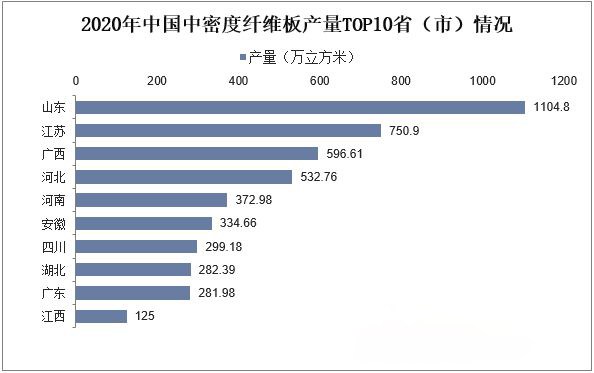

2、产量分布

从产量分布来看,2022年我国中密度纤维板产量前三的省份为山东、江苏和广西,产量分别为1501.92万立方米、869.18万立方米和638万立方米。

资料来源:中国林业和草原统计年鉴

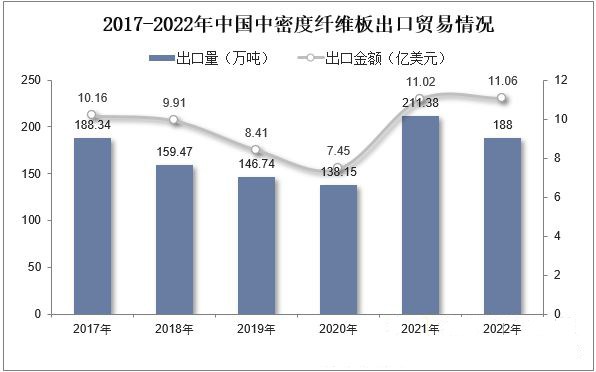

3、出口贸易

近年来,我国中密度纤维板整体呈波动下降的趋势。据资料显示,2022年我国中密度纤维板出口量为188万吨,同比下降11.1%;出口金额为11.06亿美元,同比增长0.4%。

资料来源:中国海关总署

从出口分布来看,2022年我国中密度纤维板出口量中,占比前三的地区分别为沙特阿拉伯、尼日利亚和阿联酋,占比分别为10.67%、10.11%和7.99%。

资料来源:中国海关总署

三、发展趋势

1、行业集中度不断提升

林业是国家政策大力支持的产业,随着国家全面禁伐天然林,我国木材资源的缺口将逐步扩大,纤维板作为天然木材的主要替代品,木材资源综合利用率高,环保属性使得其重要性不断提升。同时,以下游定制家具企业崛起为标志的消费升级趋势亦使得中高端、高品质产品有效供给明显不足,为行业龙头企业提供宝贵的发展机遇,未来行业集中度将逐步提升。

2、技术进步促进产品结构优化升级

随着纤维板制造技术的不断创新,纤维板的加工性能逐步提高,个性化、定制化应用领域逐步扩大,大幅面、特薄型、异型板、抗静电、阻燃板、防潮板、无醛板、镂铣板及其他各种特殊用途的产品不断涌现,技术的创新也使得纤维板产品的差异化细分市场形成,为品牌公司通过结构调整、技术创新和产业升级转变增长方式提供了机遇。

3、环保、安全成为消费新趋势

随着经济社会不断进步,人民生活水平的提高和环保意识的增强,消费者对产品绿色安全性能的要求日益提高,特别是新冠肺炎疫情之后,无醛纤维板产品不断得到定制家居市场的认可。为了适应市场的需要,品牌纤维板企业不断加强产品质量管理和技术创新,降低产品中的甲醛释放量,无甲醛添加产品需求大幅增长。与此同时国家对纤维板的安全与环保要求日趋严格,为注重质量管理和产品结构优化升级的品牌企业带来发展机遇。

(版权归原作者所有,若有侵权,请作者持权属证明与本网联系删除)

电脑版 | 触屏版