2023年4月24日人造板价格行情

供给:稳定上升

据2022年12月发布的《中国人造板产业发展报告2022》显示,我国人造板产业落后产能淘汰加速,产业结构持续优化。2021年底,全国保有人造板生产企业 1.32万余家,其中大型生产企业及企业集团近190家,合计年生产能力约5700万立方米,占总生产能力的18.1%,年生产能力超过100万立方米的企业集团上升至9家。

――产量

2012-2021年,我国人造板产量总体呈波动上升趋势,但增速趋缓。2017年,我国人造板产量首次出现负增长,但是,中国仍然是世界人造板生产量最大的国家之一。2021年,全国人造板产量为3.52亿立方米,同比上涨8.30%。

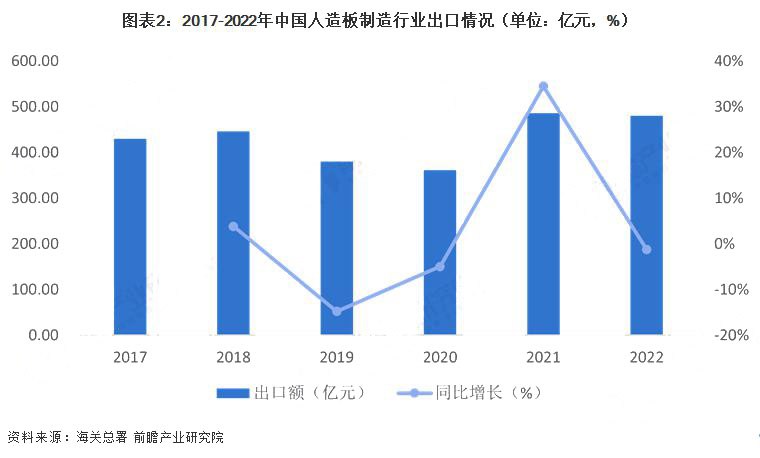

――出口

2017-2022年,中国人造板出口额呈波动趋势。其中,2021年,人造板出口额在连续两年下降后呈强势反弹,创下近10年来新高,出口额达到486亿元,同比大幅上涨34.5%,中国成为世界人造板稳定供应的基石。2022年,中国人造板出口额达到480亿元左右,同比下降约1.3%。

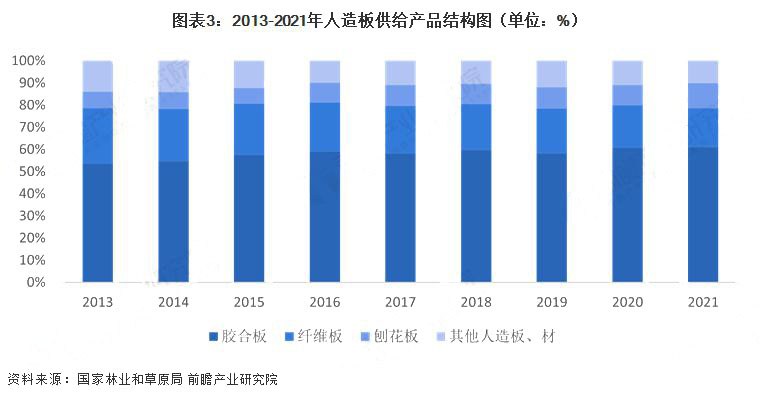

――供给结构

人造板根据原材料和生产工艺的不同,可分为胶合板、纤维板、刨花板、细木工板等,主要应用于家具制造、装饰贴面板生产、木结构建筑用板材以及车厢、船舶、包装箱、集装箱用板材制造等领域。

从人造板供给产品结构看,胶合板占据人造板市场主要比重,其次为纤维板。2013-2018年胶合板占比整体呈上升趋势,2019年,受到国家优化产线的影响,胶合板生产占比有明显的下滑。2021年,胶合板产量占比61%,纤维板18%,刨花板达到11%

需求:刨花板类产品需求占大头

――消费量

2012-2020年,全国人造板消费量呈稳定增长态势。2022年,我国人造板产品消费量约3.2亿立方米,同比增长7.5%,刨花板类产品消费量增长是推动总消费量增长的主要因素。

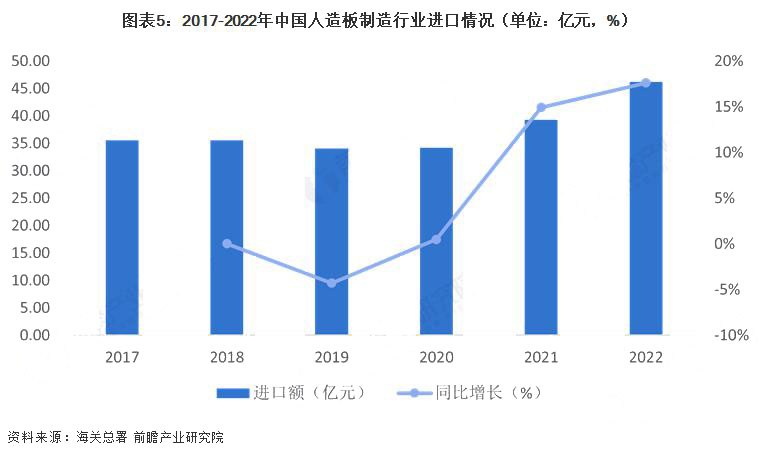

――进口

2017-2022年,中国人造板进口额呈波动增长趋势。2022年,我国人造板进口总额达到46.21亿元,同比上涨17.61%。我国人造板主要进口产品为高端刨花板产品。

供需平衡现状:产能过剩趋于明显

2012年以来,国家继续实行严格的房地产调控政策,使得人造板行业也深受影响,产销率持续保持在 95% 上下,产能过剩问题趋于明显。2017年,随着行业改革转型以及下游需求的回暖,人造板产销率升至99%;2018-2021年,中国的消费逐渐放缓,人造板产销率有所下滑。2021年,我国人造板行业产销率约为 90%。

(版权归原作者所有,若有侵权,请作者持权属证明与本网联系删除)

电脑版 | 触屏版